-

服务热线:+86-311-85805055

- Chinese |

- English

服务热线:+86-311-85805055

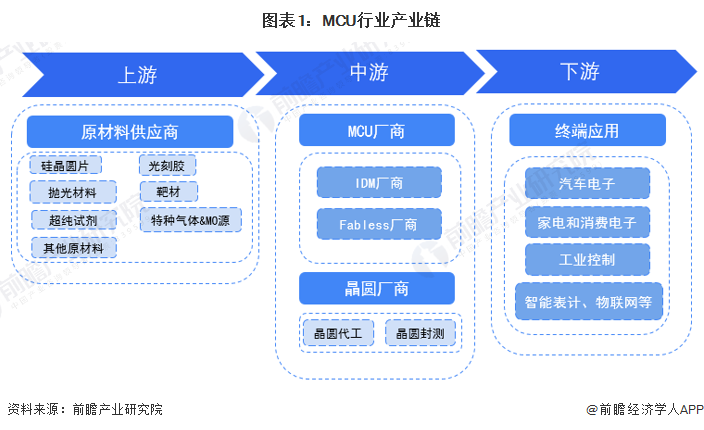

MCU(微控制器)厂商分为IDM厂商与Fabless厂商,对于IDM厂商(集芯片设计、芯片制造、芯片封装和测试等环节于一体)来说,其上游为晶圆制造所需原材料与设备采购环节;对于Fabless厂商(只负责芯片的电路设计与销售,将生产、测试、封装等环节外包)来说,其上游为晶圆制造环节。行业企业的主要客户分布于汽车电子、消费电子、工业控制等领域。

上游原材料领域,目前,IDM厂商的晶圆制造原材料主要依赖进口;中游MCU厂商主要为Fabless厂商,包括中颖电子乐鑫科技晟矽微电兆易创新上海贝岭东软载波等;根据MCU厂商的描述,下游终端应用领域客户数量较多,汽车电子领域客户有比亚迪,消费电子领域客户有九阳股份海信家电等。

微控制器在同一块芯片集成了CPU(中央处理单元)、存储器、并行和串行I/O端口、定时器/计数器和中断系统等功能部件。

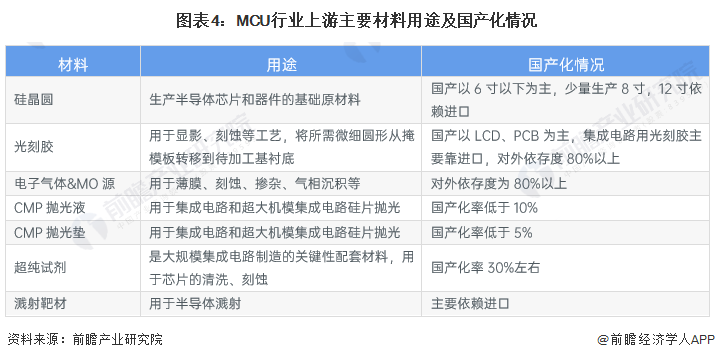

MCU上游主要为半导体材料,是指电导率介于金属和绝緣体之间的材料,是制作晶体管、集成电路、光电子器件的重要材料。半导体材料主要使用在在晶圆制造和芯片封测阶段。由于半导体材料领域高端产品技术壁垒高,而中国企业长期研发和累计不足,中国半导体材料在国际中处于中低端领域,大部分产品的自给率较低,主要是技术壁垒较低的封装材料,而晶圆制造材料主要是依靠进口。目前,中国半导体材料企业集中在6英寸以下的生产线英寸生产线。

国内MCU企业的成本包括原材料和制造费用。由于企业多为委托晶圆代加工,故制造费用占比较高,2022年中颖电子和复旦微电的制造费用均接近40%。原材料成本为成本结构的主要组成部分,大约在60%左右。

更多本行业研究分析详见前瞻产业研究院《中国MCU(微控制器)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对MCU行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来MCU行业发展轨迹及实践经验,对MCU行业未来的发展前途做出...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国智能仓储行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国无人驾驶汽车行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国机器视觉行业市场规模、竞争格局及发展前途预测

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国储能电池行业市场现状、竞争格局及发展的新趋势分析

预见2024:2024年中国3D打印材料行业市场规模、竞争格局及发展前途预测