-

服务热线:+86-311-85805055

- Chinese |

- English

服务热线:+86-311-85805055

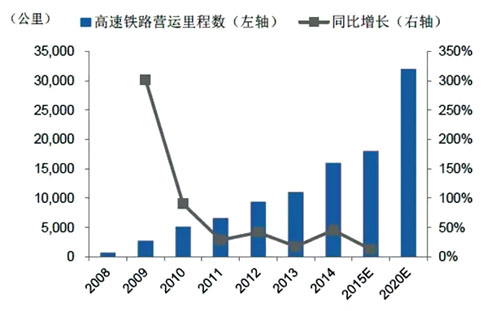

2015 年全年招标总数量将超过450 标准列,一列高铁平均成本在1.6 亿元左右,其中核心零部件占到高铁成本的70%,可估算出我国高铁核心零部件年均拥有将近700亿需求空间。

目前我国高铁一些关键的零部件还需要从国外进口,或者从中外合资厂购入,但即便是合资厂也只是负责相关部件的组装,我们按成本计算进行估计,高铁目前实际国产化率约为50%,进口替代空间广阔。

轮对是高铁动车关键技术之一,是机车与钢轨相接触的部分,由左右两个车轮压装在同一根车轴上组成,其作用是保证机车车辆在钢轨上的运行和转向。

轮对属于易耗品,每辆动车车厢下有4个轮对,轮对每运行120万公里就有必要进行回场检修一次,每运行240万公里需要来更换维修, 2015年国内新增加上更换需求总计大约为2.7万套,需求空间巨大。

车轴动车组车轴尚未完全实现国产化,几乎全部进口,标准也是采用国外的有关标准。2015年我国动车车轴市场需求为13.3亿元,拥有足够大的进口替代空间。

随着我国高速铁路的加快速度进行发展,其各项性能要求也相应的提高,尤其对制动性能提出了更严格的要求。高速列车制动力主要有电制动力和摩擦力,而摩擦制动力是列车安全停车的最后保障。摩擦制动力依靠制动系统中的制动盘和刹车片之间的摩擦来实现,而制动系统中刹车片性能的好坏对列车制动效果很有大的影响。

国际上只有德国、法国和日本等少数几个国家能够生产高速列车制动闸片,其中德国克诺尔公司垄断全球80%以上高铁刹车片的市场。我国高铁列车自开通以来,制动系统的刹车片长期依靠进口。近几年国内以天宜上佳和浦然为代表的非公有制企业逐步进入高铁刹车片领域。

高铁刹车片属于耗材,一列动车组一年需更换刹车片3-4次,预计2015年市场容量将达到约75亿元。高铁刹车片在2012年前处于技术保护期,一直全部引进国外产品,存在很大的进口替代空间。

目前近80%的高速列车连接器仍依赖进口。据测算,2015 年我国动车连接器市场规模达到14 亿元,其中更换需求为2.6 亿元。

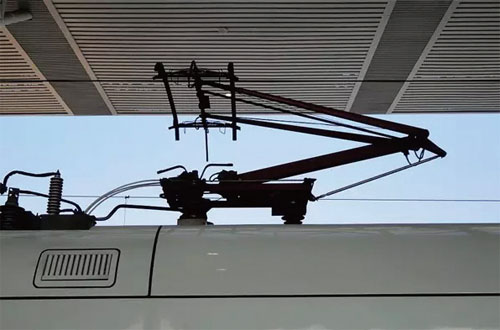

受电弓是电力牵引机车从接触网取得电能的电气设备,安装在机车或动车车顶上。受电弓可分单臂弓和双臂弓两种,均由滑板、上框架、下臂杆(双臂弓用下框架)、底架、升弓弹簧、传动气缸、支持绝缘子等部件组成。受电弓

受电弓是高铁从高压接触网获得牵引电力的“咽喉”部件,对行车安全和经营成本有重要影响。根据中国铁路发展规划,未来3到5年国内受电弓的市场需求将达到90万条/年。同时受电弓用的滑板每年平均要换掉6次,更换需求市场空间大。

据测算,到2020年我国动车外门需求空间为18.68亿元,新增需求规模达14.4亿元,更新市场规模为4.28亿元。主要厂商为IFE-威奥轨道车辆门系统(青岛)有限公司和江苏纳博特斯克今创轨道设备有限公司,两家占据绝大部分市场占有率。我国高铁出口在即

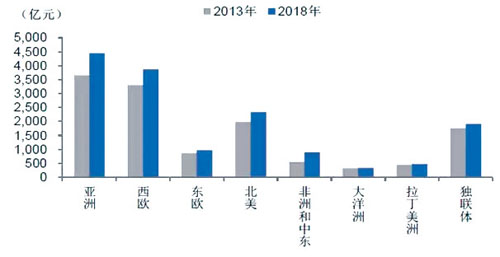

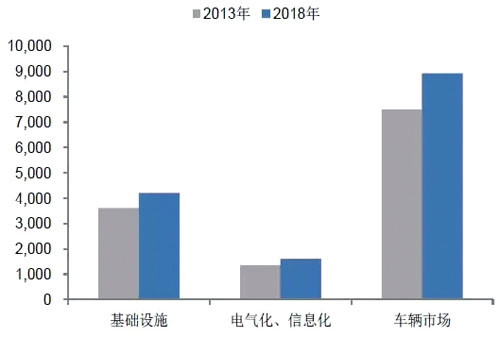

2013 年世界铁路市场投资规模为1.25 万亿,根据SCI Verkehr 的预测数据,到2018 年全球铁路市场投资规模将达到1.52 万亿,复合增速为3.4%。

从铁路市场分类来看,2013 年铁路车辆市场规模为7,509 亿元,到2018 年将达到8,918 亿元, 复合增速为3.5%。

到2018 年车辆市场规模复合增速3.5%根据对世界主要地区的高铁建设规划统计,到2025 年世界高铁营运里程数将达到87,780 公里, 其中计划新建里程数为60,000公里。按照高铁平均建设成本为1.29 亿/公里来计算,到2025 年世界高铁总投资额为7.7 万亿元,年均投资额将近0.7 万亿元。

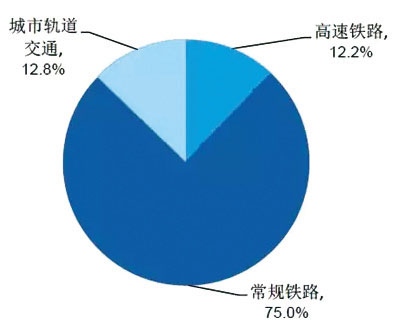

2013 年铁路车辆占比从国家规划来看,到2025 年中国高铁营运里程为36,000 公里,美国为17,000 公里,俄罗斯为7,000公里,日本为3,622 公里。

近年来,随着我们国家高端装备制造的技术提升,我国的轨道交通产品和服务也走出国门,进入海外市场。以中国中车为代表的中国轨道交通装备企业已经向海外超过80 个国家和地区出口相关这类的产品。 ■

电液同步数控折弯机 - WE67K-300/5000,WE67K-300/5000,金属加工机械 - 数控弯曲校正机,天水锻压机床有限公司,电液同步数控折弯机 - WE67K-300/5000价格及其他相关信息

两种规格的强力车铣复合中心 完全相同的主轴和副主轴适用于全套的加工 最多三个刀塔可同时在主轴和副主轴来加工,从而大幅度的降低了加工节拍 附加铣削主轴配置有6个刀位的刀具库 在机床上能够直接进行快速的,简单的刀具测量 配置工件的自动上下料系统